In Teil 2 unserer kleinen Serie: Buchhaltung leicht gemacht, schauen wir uns die wichtigsten Grundbegriffe der Buchhaltung an, die für einen Laien oft verwirrend sind. Als Gastronom ist es wichtig, diese Begriffe zu kennen und zu verstehen, um Ihre Finanzen effektiv zu managen.

In diesem Artikel lernen Sie die wichtigsten Grundbegriffe der Buchhaltung kennen, die Ihnen helfen, Ihre Buchhaltung korrekt und effizient zu führen. Unser Ziel ist es, Ihnen ein klares Verständnis dieser Begriffe zu vermitteln, damit Sie fundierte Entscheidungen für Ihren gastronomischen Betrieb treffen können.

Voraussichtliche Lesedauer: 16 Minuten

- Aktiva und Passiva: Zwei Seiten einer Medaille

- Soll und Haben: Das dynamische Duo Ihrer Buchhaltung

- Umlaufvermögen und Anlagevermögen

- Rückstellungen und Rechnungsabgrenzungsposten

- Fixkosten und variable Kosten

- Deckungsbeitrag und Break-Even-Analyse

- Begriffe zu Umsatz- und Ertrag: Das Fundament Ihrer Finanzen

- Serie: Buchhaltung leicht gemacht

- Grundbegriffe der Buchhaltung: Ressourcen und weiterführende Links

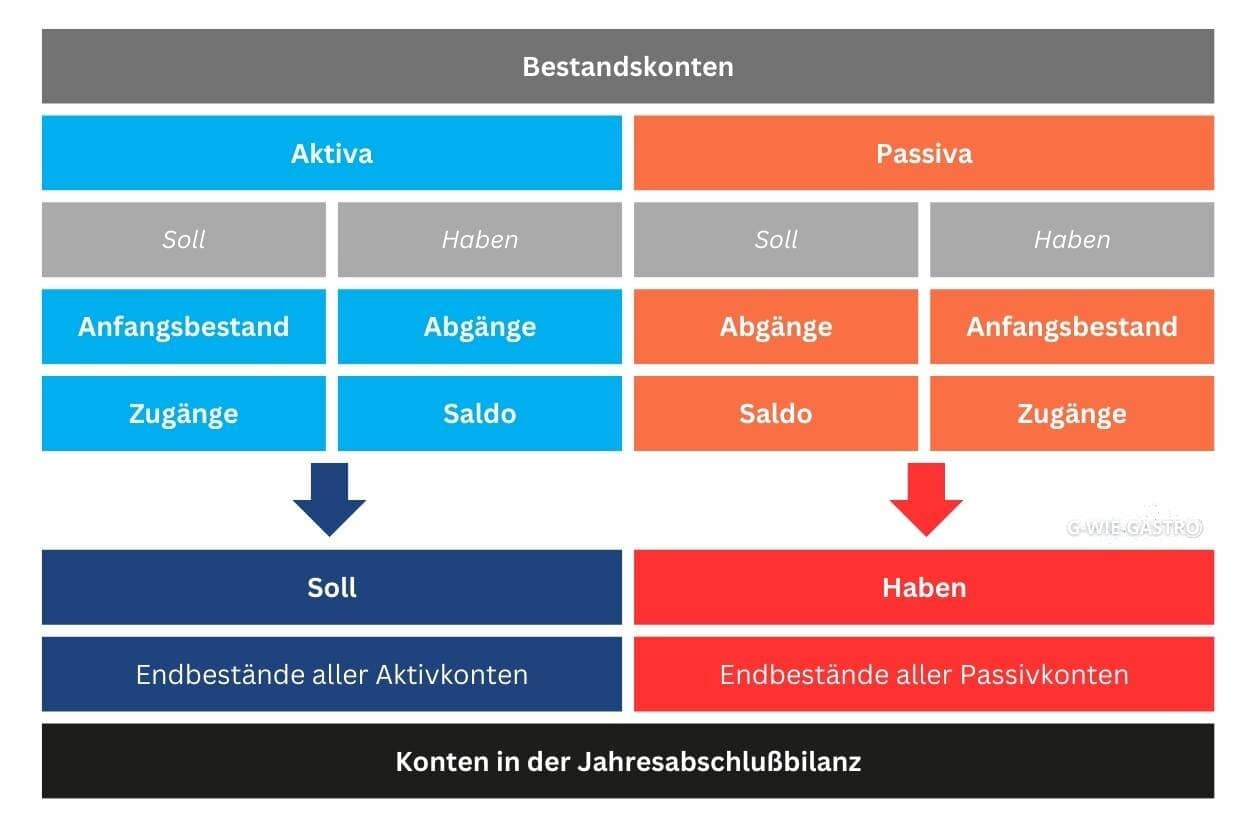

Grundbegriffe der Buchhaltung: Aktiva und Passiva

Aktiva und Passiva: Zwei Seiten einer Medaille

Aktiva: Das Herzstück Ihres Unternehmens

Die Aktiva umfassen alles, was Sie besitzen und nutzen, um Ihr Geschäft am Laufen zu halten. Dazu zählen:

- Bargeld: Das Geld in Ihrer Kasse und auf Ihren Bankkonten. Ohne Bargeld könnten Sie keine Zutaten kaufen oder Rechnungen bezahlen.

- Inventar: Alles, was Sie verkaufen, wie Lebensmittel, Getränke und Zutaten in Ihrer Küche.

- Anlagen: Ihre Ausrüstung, wie Kaffeemaschinen, Öfen und Möbel. Diese Dinge helfen Ihnen, Ihre Gäste zu bewirten und großartige Speisen zu zaubern.

- Forderungen: Geld, das Ihnen Kunden schulden, zum Beispiel bei Rechnungen für Caterings.

In der Bilanz stehen die Aktiva auf der linken Seite. Sie zeigen, wie Ihr Kapital investiert ist, sprich, wie Ihr Geld genutzt wird, um Ihr Restaurant zu betreiben.

Passiva: Die Rückseite der Medaille

Passiva sind die finanziellen Verpflichtungen und das Eigenkapital Ihres Unternehmens. Sie umfassen:

- Verbindlichkeiten: Alle Schulden, die Sie haben, wie Lieferantenrechnungen oder Kredite.

- Kredite: Geliehenes Geld, das Sie zurückzahlen müssen.

- Eigenkapital: Das Geld, das Ihnen oder Ihren Investoren gehört. Es ist der Wert Ihres Unternehmens, abzüglich aller Schulden.

In der Bilanz stehen die Passiva auf der rechten Seite. Sie zeigen, wie Ihr Kapital finanziert ist, also woher das Geld stammt, das Sie für Ihre Aktiva verwendet haben.

Ein Beispiel aus der Praxis

Stellen Sie sich vor, Sie möchten Ihren Gästen den besten Kaffee der Stadt bieten und kaufen eine neue, topmoderne Kaffeemaschine. Was passiert in Ihrer Bilanz?

- Aktiva steigt: Ihre Kaffeemaschine wird Teil Ihres Anlagevermögens. Ihr Gesamtwert an Anlagen (Aktiva) erhöht sich.

- Passiva verändert sich: Wie haben Sie die Maschine bezahlt?

- Barzahlung: Ihr Bargeld (ein Teil der Aktiva) wird weniger.

- Kredit: Ihre Verbindlichkeiten (Passiva) steigen, weil Sie das Geld noch zurückzahlen müssen.

- Eigenkapital: Sie investieren eigenes Geld, was das Eigenkapital (Passiva) erhöht.

So sehen Sie, wie jede finanzielle Bewegung in Ihrem Restaurant die Bilanz beeinflusst. Wenn Sie wissen, wie Ihre Aktiva und Passiva zusammenwirken, können Sie besser planen und sicherstellen, dass Ihr Geschäft gesund und erfolgreich bleibt.

Grundbegriffe der Buchhaltung: Soll und Haben

Soll und Haben: Das dynamische Duo Ihrer Buchhaltung

Soll und Haben sind wie die beiden Seiten einer Medaille in der Buchhaltung. Diese Begriffe helfen Ihnen, zu verstehen, wie sich Geld in Ihrem Geschäft bewegt.

Soll

Stellen Sie sich Soll wie ein „Eintritt“ in Ihre Buchhaltung vor. Es zeigt an, wo das Geld hingeht. Wenn Sie etwas kaufen oder eine Ausgabe haben, wird das im Soll verbucht. Es ist die linke Seite eines Kontos.

Haben

Haben ist der „Austritt“. Es zeigt an, woher das Geld kommt. Wenn Sie Geld erhalten, zum Beispiel durch den Verkauf eines Gerichts oder einer Dienstleistung, wird das im Haben verbucht. Es ist die rechte Seite eines Kontos.

Zwei Beispiele

1. Wareneinkauf

Sie kaufen im Großmarkt ein, um Ihre Bestände aufzufüllen.

- Soll: Die Konten für Zutaten (Aktivkonto) werden belastet – es kommt also etwas hinzu. Das bedeutet, es steigt im Wert, weil Sie neue Zutaten bekommen haben. Da es sich in der Regel um mehrere Arten von Lebensmitteln und Getränken handelt, werden verschiedene Konten angesprochen, wie zum Beispiel Lebensmittel 7 %, Lebensmittel 19 %, alkoholische Getränke etc. – je nachdem, welche Konten Sie und Ihr Steuerberater angelegt haben.

- Haben: Ihr Bankkonto (Aktivkonto) oder Ihre Verbindlichkeiten (Passivkonto) werden entlastet. Wenn Sie bezahlen, sinkt der Betrag auf Ihrem Bankkonto. Wenn Sie auf Rechnung kaufen, steigen Ihre Verbindlichkeiten.

2. Verkauf von Speisen im Restaurant

Sie verkaufen ein köstliches Abendessen an einen Gast.

- Soll: Ihr Bankkonto oder Ihre Kasse (Aktivkonto) wird erhöht, weil Sie Geld erhalten haben.

- Haben: Ihr Erlöskonto (Ertragskonto) wird erhöht. Das bedeutet, Ihr Umsatz steigt.

Wenn Sie Waren im Wert von 100,00 € verkaufen, buchen Sie diese 100,00 € im Haben des Warenkontos (Ertrag) und im Soll des Bankkontos (Zugang).

Grundbegriffe der Buchhaltung: Umlauf- und Anlagevermögen

Umlaufvermögen und Anlagevermögen

Umlaufvermögen: Die kurzfristigen Ressourcen Ihres Restaurants

Das Umlaufvermögen umfasst alle Vermögenswerte, die Ihr Restaurant innerhalb eines Jahres in Geld umwandeln kann. Diese Ressourcen sind für den täglichen Betrieb Ihres Geschäfts unerlässlich und ändern sich ständig. Hier sind die Hauptbestandteile des Umlaufvermögens:

- Bargeld und Bankguthaben: Das Geld in Ihrer Kasse und auf Ihrem Bankkonto. Dies ist das flüssigste Vermögen, da es jederzeit für Ausgaben genutzt werden kann.

- Forderungen: Geld, das Ihnen Kunden noch schulden. Wenn Sie beispielsweise Catering-Dienste auf Rechnung anbieten, gehört dieses Geld zu den Forderungen.

- Vorräte (Inventar): Alle Zutaten, Lebensmittel und Getränke, die Sie auf Lager haben und verkaufen möchten. Diese Vorräte werden regelmäßig verbraucht und erneuert.

Warum ist das wichtig? Das Umlaufvermögen ist wichtig, weil es die Liquidität Ihres Restaurants sicherstellt. Es zeigt, ob Sie genug flüssige Mittel haben, um Ihre laufenden Ausgaben zu decken, wie Gehälter, Lieferantenrechnungen und andere Betriebskosten.

Praktischer Bezug: Angenommen, Sie haben eine große Catering-Veranstaltung und benötigen zusätzliche Zutaten. Ihr Umlaufvermögen zeigt Ihnen, ob Sie genug Bargeld oder Bankguthaben haben, um diese zusätzlichen Ausgaben zu decken.

Anlagevermögen: Die langfristigen Investitionen Ihres Restaurants

Das Anlagevermögen umfasst alle Vermögenswerte, die Ihr Restaurant langfristig besitzt und nutzt, um den Betrieb aufrechtzuerhalten. Diese Vermögenswerte sind oft teurer und werden über mehrere Jahre hinweg genutzt. Hier sind die Hauptbestandteile des Anlagevermögens:

- Sachanlagen: Dazu gehören alle physischen Vermögenswerte, die Ihr Restaurant besitzt, wie:

- Küchengeräte: Öfen, Kühlschränke, Spülmaschinen und andere Geräte, die für die Zubereitung von Speisen notwendig sind.

- Einrichtung: Möbel wie Tische, Stühle, Barhocker und Dekorationen, die Ihren Gastraum gemütlich und einladend machen.

- Fahrzeuge: Lieferwagen oder andere Fahrzeuge, die Sie für Lieferdienste oder den Wareneinkauf verwenden.

- Immaterielle Vermögenswerte: Diese sind nicht physisch, aber trotzdem wertvoll, wie:

- Patente und Lizenzen: Wenn Sie spezielle Rezepte oder Markennamen besitzen, die Ihr Restaurant einzigartig machen.

- Software: Buchhaltungs- und Reservierungssysteme, die Sie für den täglichen Betrieb verwenden.

- Grundstücke und Gebäude: Wenn Ihr Restaurantgebäude oder das Grundstück, auf dem es steht, Ihnen gehört, zählen diese ebenfalls zum Anlagevermögen.

Warum ist das wichtig? Das Anlagevermögen ist wichtig, weil es die langfristige Stabilität und Effizienz Ihres Restaurants sichert. Diese Vermögenswerte ermöglichen es Ihnen, hochwertigen Service zu bieten und den täglichen Betrieb reibungslos zu gestalten.

Praktischer Bezug: Angenommen, Ihre Kaffeemaschine geht kaputt und Sie müssen eine neue kaufen. Diese Ausgabe erhöht Ihr Anlagevermögen, da die neue Maschine langfristig genutzt wird. Solche Investitionen sind notwendig, um den Betrieb Ihres Restaurants aufrechtzuerhalten und die Qualität Ihrer Dienstleistungen zu sichern.

Rückstellungen und Rechnungsabgrenzungsposten

Rückstellungen: Vorsorge für zukünftige Ausgaben

Rückstellungen sind finanzielle Reserven, die Sie für zukünftige Ausgaben oder Verpflichtungen bilden, die wahrscheinlich oder sicher anfallen werden, deren genaue Höhe oder Fälligkeit aber bisher nicht feststeht. Diese Rücklagen helfen Ihnen, unerwartete finanzielle Belastungen zu bewältigen, ohne Ihr Geschäft zu gefährden. Hier einige Beispiele:

- Instandhaltungsrückstellungen: Geld, das Sie beiseitelegen, um zukünftige Reparaturen oder Wartungen Ihrer Küchengeräte und Einrichtungen zu bezahlen.

- Steuerrückstellungen: Reserven für zu erwartende Steuerzahlungen, die bislang nicht exakt berechnet sind, wie z.B. die Gewerbesteuer.

- Rückstellungen für Urlaubsansprüche: Geld, das für die Urlaubsvergütung Ihrer Mitarbeiter vorgesehen ist.

Warum sind Rückstellungen wichtig?

Rückstellungen sind wichtig, weil sie Ihnen helfen, finanziell vorbereitet zu sein und unerwartete Ausgaben zu decken, ohne Ihren normalen Geschäftsbetrieb zu stören. Stellen Sie sich vor, Ihre Kaffeemaschine hat einen Defekt, und die Reparatur wird voraussichtlich 1.000 € kosten. Wenn Sie dafür eine Rückstellung gebildet haben, können Sie die Reparaturkosten problemlos decken, ohne dass es zu finanziellen Engpässen kommt.

Rechnungsabgrenzungsposten: Die zeitliche Abgrenzung von Einnahmen und Ausgaben

Rechnungsabgrenzungsposten (RAP) dienen dazu, Einnahmen und Ausgaben periodengerecht abzugrenzen. Das bedeutet, sie stellen sicher, dass Erträge und Aufwendungen in dem Zeitraum erfasst werden, in dem sie wirtschaftlich verursacht wurden, unabhängig davon, wann die tatsächliche Zahlung erfolgt.

Arten von Rechnungsabgrenzungsposten

- Aktive Rechnungsabgrenzungsposten (ARAP): Hierbei handelt es sich um Ausgaben, die im aktuellen Geschäftsjahr getätigt wurden, aber erst im nächsten Jahr als Aufwand verbucht werden.

- Beispiel: Sie bezahlen im Dezember die Miete für Januar im Voraus. Diese Zahlung wird als ARAP erfasst und erst im Januar als Mietaufwand verbucht.

- Passive Rechnungsabgrenzungsposten (PRAP): Dies sind Einnahmen, die im aktuellen Geschäftsjahr vereinnahmt wurden, aber erst im nächsten Jahr als Ertrag verbucht werden.

- Beispiel: Sie erhalten im Dezember eine Anzahlung für ein Catering-Event im Januar. Diese Einnahme wird als PRAP erfasst und erst im Januar als Ertrag verbucht.

Warum sind Rechnungsabgrenzungsposten wichtig?

Rechnungsabgrenzungsposten sind wichtig, um eine korrekte und periodengerechte Darstellung der Finanzlage Ihres Restaurants zu gewährleisten. Sie verhindern, dass Einnahmen und Ausgaben in falschen Zeiträumen erfasst werden, was zu einer verzerrten Darstellung Ihrer Geschäftsentwicklung führen könnte.

Angenommen, Sie zahlen im Dezember 1.200 € für eine Versicherung, die das ganze nächste Jahr abdeckt. Durch die Bildung eines ARAP buchen Sie im Dezember nur den Anteil, der auf den Dezember entfällt, und verteilen die restlichen 1.100 Euro auf die kommenden Monate des nächsten Jahres.

Grundbegriffe der Buchhaltung: Fixkosten und variable Kosten

Fixkosten und variable Kosten

Fixkosten: Die konstanten Ausgaben Ihres Restaurants

Fixkosten sind die Kosten, die immer gleich bleiben, egal, wie viele Gäste Sie haben oder wie viel Sie produzieren. Diese Ausgaben müssen regelmäßig bezahlt werden, unabhängig davon, wie gut oder schlecht Ihr Geschäft läuft. Hier sind die Hauptbestandteile der Fixkosten:

- Miete: Die monatliche Zahlung für die Nutzung Ihrer Räumlichkeiten bleibt konstant, egal ob Ihr Restaurant voll oder leer ist.

- Gehälter: Ferner sind die Grundgehälter Ihrer festangestellten Mitarbeiter Fixkosten. Auch wenn es mal weniger Gäste gibt, müssen Sie Ihre Mitarbeiter voll bezahlen.

- Versicherungen: Die Prämien für Ihre Betriebshaftpflicht-, Gebäude- oder Unfallversicherungen sind ebenfalls fixe Kosten, die regelmäßig anfallen.

Warum sind Fixkosten wichtig? Fixkosten sind wichtig, weil sie eine unveränderliche finanzielle Verpflichtung darstellen. Sie müssen immer bezahlt werden, was bedeutet, dass Sie sicherstellen müssen, dass Ihr Restaurant genügend Umsatz generiert, um diese Kosten zu decken.

Variable Kosten: Die flexiblen Ausgaben Ihres Restaurants

Variable Kosten sind im Gegensatz dazu die Kosten, die sich je nach Geschäftsaufkommen verändern. Diese Ausgaben steigen oder fallen mit der Menge der produzierten Speisen und Getränke und der Anzahl der Gäste. Hier sind die Hauptbestandteile der variablen Kosten:

- Lebensmittel und Getränke: Die Kosten für Zutaten und Vorräte variieren je nach Anzahl der zubereiteten und verkauften Gerichte. Wenn Sie mehr Gäste haben, kaufen Sie auch mehr Zutaten.

- Energiekosten: Diese können variieren, je nachdem, wie intensiv Ihre Küchengeräte und Beleuchtung genutzt werden.

- Wartung und Reinigung: Die Kosten für die Reinigung und Wartung Ihres Restaurants können ebenfalls variieren, je nachdem, wie viel Betrieb Sie haben.

Warum sind variable Kosten wichtig? Variable Kosten sind wichtig, weil sie direkt mit Ihrem Geschäftsvolumen verbunden sind. Wenn Sie mehr Umsatz machen, steigen auch Ihre variablen Kosten. Diese Kosten sind leichter zu kontrollieren, da sie sich direkt anpassen lassen. Angenommen, Sie haben eine besonders geschäftige Woche und servieren doppelt so viele Gäste wie üblich. Ihre Ausgaben für Lebensmittel und Getränke werden entsprechend steigen. Wenn in einer ruhigen Woche weniger Gäste kommen, sinken diese Kosten automatisch.

Variable- und fixe Kosten: Bedeutung für die Kalkulation

Die Unterscheidung zwischen Fixkosten und variablen Kosten ist für eine effektive Preisgestaltung und die Bestimmung Ihrer Gewinnschwelle (Break-even-Point) sehr wichtig.

- Preisgestaltung: Wenn Sie Ihre Preise kalkulieren, müssen Sie sowohl die Fixkosten als auch die variablen Kosten berücksichtigen. Ihre Preise müssen hoch genug sein, um beide Kostenarten zu decken und zudem einen Gewinn zu erzielen.

- Gewinnschwelle: Die Gewinnschwelle ist der Punkt, an dem Ihre Einnahmen genau Ihre Kosten decken. Um diesen Punkt zu bestimmen, addieren Sie Ihre Fixkosten zu den variablen Kosten pro Einheit (z.B. pro Gericht) und setzen diese Summe ins Verhältnis zu Ihren Verkaufspreisen.

Grundbegriffe der Buchhaltung: Deckungsbeitrag und Break-Even

Deckungsbeitrag und Break-Even-Analyse

Deckungsbeitrag: Der Schlüssel zu Ihren Gewinnen

Der Deckungsbeitrag zeigt, wie viel jeder verkaufte Artikel zur Deckung der Fixkosten und zur Erzielung eines Gewinns beiträgt. Diese Kennzahl ist absolut essenziell, um zu verstehen, wie profitabel Ihre Gerichte sind und wie Sie Ihre Kalkulation optimieren können.

Berechnung des Deckungsbeitrags

Der Deckungsbeitrag wird berechnet, indem Sie die variablen Kosten von den Verkaufserlösen abziehen.

Die Formel lautet: Deckungsbeitrag = Verkaufserlös − variable Kosten

Stellen Sie sich vor, Sie verkaufen in Ihrem Restaurant ein Gericht für 15,00 €. Die variablen Kosten, also die direkten Kosten für die Zutaten, belaufen sich auf 5,00 €. Das bedeutet, dass jedes verkaufte Gericht 10,00 € zur Deckung der Fixkosten und zur Erzielung eines Gewinns beiträgt.

Break-even-Analyse (Deckung der Fixkosten)

Wir erinnern uns: die Fixkosten sind jene Kosten, die unabhängig von der Anzahl der verkauften Produkte anfallen. Dazu gehören Miete, Gehälter, Versicherungen und andere feste Ausgaben. Angenommen, Ihre monatlichen Fixkosten betragen 10.000 €. Um diese Kosten zu decken, müssen Sie genügend Produkte verkaufen, deren Deckungsbeiträge insgesamt mindestens 10.000 € betragen:

Anzahl der verkauften Gerichte zur Deckung der Fixkosten = Fixkosten / Deckungsbeitrag pro Gericht

In unserem Beispiel demnach: 10.000 / €10 € =1.000. Das bedeutet, Sie müssen 1.000 Gerichte pro Monat verkaufen, um Ihre Fixkosten zu decken. Jeder weitere Verkauf trägt dann direkt zu Ihrem Gewinn bei.

Die Break-even-Analyse hilft Ihnen also zu bestimmen, wie viele Einheiten eines Produkts Sie verkaufen müssen, um keinen Verlust zu machen. Dies ist der Punkt, an dem Ihre Gesamteinnahmen genau Ihre Gesamtkosten decken.

Preisgestaltung

Der Deckungsbeitrag kann Ihnen auch bei der Preisgestaltung helfen. Sie können verschiedene Preis- und Kostenstrukturen analysieren, um die rentabelste Option zu finden. Wenn die variablen Kosten steigen, müssen Sie möglicherweise den Verkaufspreis anpassen, um den gewünschten Deckungsbeitrag zu erreichen.

Beispiel

Wenn die Kosten für Zutaten steigen und die variablen Kosten für ein Gericht auf 6,00 € steigen, würde der neue Deckungsbeitrag bei einem Verkaufspreis von 15,00 € wie folgt aussehen:

Deckungsbeitrag = 15,00 € − 6,00 € = 9,00 €

Um den ursprünglichen Deckungsbeitrag von 10,00 € beizubehalten, müssten Sie den Verkaufspreis anpassen:

Neuer Verkaufspreis = Variable Kosten + gewünschter Deckungsbeitrag = 6,00 € + 10,00 € = 16,00 €

Der Verkaufspreis müsste also auf 16,00 € erhöht werden, um den gleichen Deckungsbeitrag zu erzielen.

Grundbegriffe der Buchhaltung: Umsatz und Ertrag

Begriffe zu Umsatz- und Ertrag: Das Fundament Ihrer Finanzen

Diese Begriffe helfen Ihnen, Ihre Einnahmen zu analysieren und Strategien zur Umsatzsteigerung zu entwickeln.

Umsatz und Gewinn

Umsatz

Der Umsatz ist der Gesamtbetrag, den Ihr Restaurant durch den Verkauf von Speisen und Getränken erzielt. Er wird oft auch als Einnahmen bezeichnet.

Beispiel: Wenn Ihr Restaurant im letzten Monat Speisen und Getränke im Wert von 100.000 € verkauft hat, beträgt demnach Ihr Umsatz bzw. Ihre Einnahmen auch 100.000 €. Alle Zahlen sind immer netto, also ohne Mehrwertsteuer zu betrachten.

Gewinn

Der Gewinn ist der Betrag, der übrig bleibt, nachdem alle Kosten und Aufwendungen von den Einnahmen abgezogen wurden. Es gibt zwei Arten von Gewinn:

- Bruttogewinn: Der Bruttogewinn ist der Umsatz abzüglich der direkten Kosten, wie beispielsweise den Kosten für die Zutaten (Wareneinsatz).

- Nettogewinn: Der Nettogewinn ist der Bruttogewinn abzüglich der indirekten Kosten, wie Löhne, Miete und Betriebskosten.

Beispiel: Wenn Ihr Umsatz 100.000 € beträgt und Ihre Gesamtkosten 80.000 € betragen, beträgt Ihr Nettogewinn 20.000 €.

Achtung: Die Begriffe Brutto und Netto haben in diesem Zusammenhang nichts mit der Mehrwertsteuer zu tun! Das mag verwirrend klingen, jedoch bezeichnet Netto schlichtweg die „nackte“ Zahl und Brutto bedeutet, dass ein weiterer Wert dabei ist.

Rohertrag und Nettoertrag

Rohertrag

Der Rohertrag ist der Betrag, der nach Abzug der direkten Kosten vom Umsatz übrig bleibt. Er zeigt, wie effizient Ihr Restaurant seine Speisen und Getränke produziert und verkauft.

Berechnung: Umsatz − Wareneinsatz = Rohertrag

Beispiel: Bei einem Umsatz von 100.000 € und direkten Kosten von 40.000 € beträgt der Rohertrag 60.000 €.

Nettoertrag

Der Nettoertrag ist der Betrag, der nach Abzug aller Kosten und Aufwendungen vom Umsatz übrig bleibt. Er zeigt, wie profitabel Ihr Restaurant insgesamt ist.

Berechnung: Rohertrag−indirekte Kosten=Nettoertrag\text{Rohertrag} – \text{indirekte Kosten} = \text{Nettoertrag}Rohertrag−indirekte Kosten=Nettoertrag

Beispiel: Bei einem Rohertrag von 60.000 € und indirekten Kosten von 40.000 € beträgt der Nettoertrag 20.000 €.