Die Selbstständigkeit bietet Freiheit und Flexibilität, stellt viele jedoch auch vor besondere finanzielle Herausforderungen. Einer der zentralen Aspekte bei der Finanzierung von Projekten oder der Überbrückung von Liquiditätsengpässen ist der Kredit. Für Selbstständige ist es dabei besonders wichtig, die eigene Bonität im Blick zu behalten, denn eine gute Bonität kann nicht nur die Chancen auf eine Kreditzusage erhöhen, sondern auch zu besseren Konditionen führen.

Die Schufa als zentrale Kreditauskunftei in Deutschland

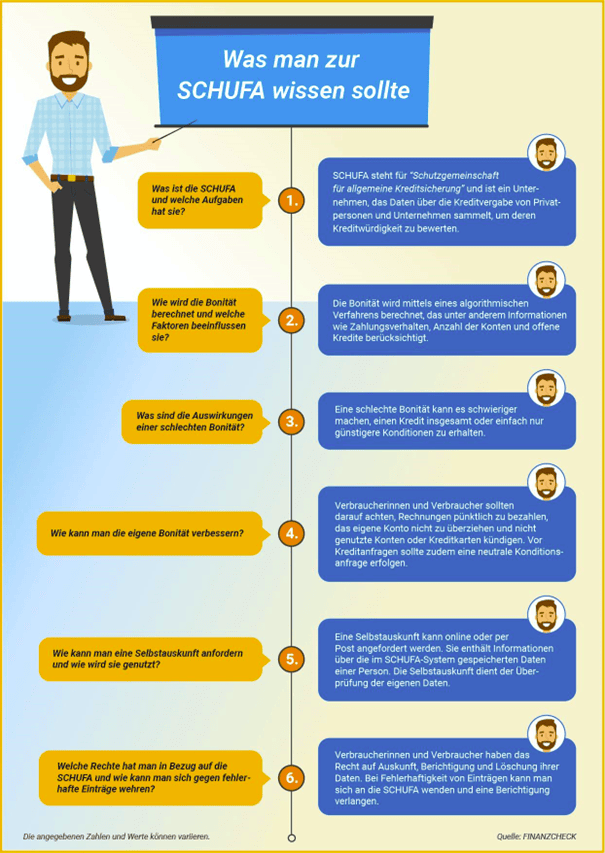

Die Schufa ist die führende Kreditauskunftei in Deutschland und spielt eine zentrale Rolle im Finanzwesen. Sie sammelt und speichert Informationen über die Kreditwürdigkeit von Privatpersonen und Unternehmen und stellt diese Daten Banken, Unternehmen und anderen Institutionen zur Verfügung, um es diesen zu ermöglichen, fundierte Entscheidungen über die Kreditvergabe zu treffen.

Dabei arbeitet die Schufa nach einem einfachen, aber effektiven Prinzip: Sie sammelt Daten aus verschiedenen Quellen, wie Banken und Versandhändlern. Diese Informationen umfassen unter anderem Daten zu laufenden Krediten, Kreditkarten, Girokonten, Leasingverträgen sowie zu Zahlungsausfällen und Mahnverfahren. Anhand dieser Daten wird ein sogenannter Schufa-Score berechnet, der die Kreditwürdigkeit einer Person auf einer Skala von 0 bis 100 bewertet. Ein hoher Score deutet auf eine gute Bonität hin, während ein niedriger Score auf ein erhöhtes Ausfallrisiko hinweist.

Für Selbstständige ist die Schufa besonders relevant, da viele Banken und Kreditinstitute die Bonitätsinformationen der Schufa nutzen, um die Kreditwürdigkeit ihrer potenziellen Kunden zu beurteilen. Ein negativer Schufa-Eintrag kann die Chancen auf eine Kreditzusage erheblich reduzieren oder zu schlechteren Konditionen führen. Daher ist es für Selbstständige essenziell, ihre Schufa-Daten regelmäßig zu überprüfen und darauf zu achten, dass keine fehlerhaften oder veralteten Einträge vorhanden sind.

Die Schufa legt großen Wert auf Datenqualität und -aktualität. Verbraucher haben das Recht, einmal jährlich eine kostenlose Selbstauskunft zu erhalten, um ihre gespeicherten Daten zu überprüfen. Diese Selbstauskunft gibt detailliert Auskunft über alle gespeicherten Informationen und den aktuellen Schufa-Score. Fehlerhafte Einträge können gemeldet und berichtigt werden, was besonders für Selbstständige von großer Bedeutung ist, da ungenaue Daten ihre Bonität negativ beeinflussen können.

Warum Selbstständige oft eine schlechtere Bonität zugewiesen bekommen

Selbstständige sehen sich häufig mit einer schlechteren Bonität konfrontiert, was die Aufnahme von Krediten erschwert. Diese Bewertung basiert auf verschiedenen Faktoren, die mit den Risiken der Selbstständigkeit verbunden sind, darunter:

Unregelmäßige Einkünfte

Ein wesentlicher Grund für die schlechtere Bonität von Selbstständigen sind die unregelmäßigen Einkünfte. Anders als Angestellte, die ein festes monatliches Gehalt beziehen, schwanken die Einnahmen von Selbstständigen oft stark. Diese Schwankungen können durch saisonale Auftragslage, wechselnde Projektaufträge oder Marktbedingungen bedingt sein. Banken und Kreditinstitute sehen in diesen unvorhersehbaren Einkommensströmen ein erhöhtes Risiko, da sie die Rückzahlungsfähigkeit der Kreditnehmer als weniger stabil einstufen.

Geringere Absicherung

Selbstständige haben oft weniger soziale Absicherung als Angestellte. Sie müssen selbst für ihre Krankenversicherung, Altersvorsorge und andere Sozialleistungen sorgen. Diese zusätzlichen finanziellen Verpflichtungen können die Liquidität von Selbstständigen belasten und das Risiko für Kreditgeber erhöhen. Banken bevorzugen oft Kreditnehmer, die über eine solide soziale Absicherung verfügen, da dies die Wahrscheinlichkeit einer stabilen finanziellen Situation erhöht.

Fehlende Bonitätsdaten

Banken und Kreditauskunfteien wie die Schufa stützen ihre Bonitätsbewertung auf umfangreiche Daten zu bisherigem Kreditverhalten und finanziellen Verpflichtungen. Selbstständige, besonders wenn sie erst kürzlich ihre Tätigkeit aufgenommen haben, verfügen oft über eine kürzere Kredithistorie. Die fehlenden oder lückenhaften Daten machen es schwieriger, ihre Kreditwürdigkeit zu beurteilen. Ohne eine lange Historie zuverlässiger Zahlungen sind Kreditgeber allerdings eher vorsichtig und stufen das Risiko höher ein.

Höhere Insolvenzrate

Statistisch gesehen haben Selbstständige eine höhere Insolvenzrate als angestellte Arbeitnehmer. Die Gründe dafür sind vielfältig und reichen von schlechten Geschäftsentscheidungen über wirtschaftliche Abschwünge bis zu unerwarteten Marktveränderungen. Banken berücksichtigen diese erhöhte Insolvenzrate bei der Bewertung der Bonität von Selbstständigen und tendieren dazu, diese Gruppe vorsichtiger zu bewerten.

Komplexere Finanzlage

Die finanzielle Situation von Selbstständigen ist oft komplexer als die von Angestellten. Selbstständige müssen Einnahmen und Ausgaben aus verschiedenen Quellen verwalten, Betriebskosten decken und möglicherweise Angestellte bezahlen. Diese Komplexität erschwert es den Kreditgebern, eine klare und genaue Einschätzung der finanziellen Stabilität vorzunehmen. Banken bevorzugen einfache und transparente Einkommensstrukturen, wie sie bei Angestellten vorliegen, was zu einer besseren Bonitätsbewertung führt.

Bei Selbstständigen wird die Bonität ganz genau überprüft. Pexels © energepic.com CCO Public Domain

Die Bonität als Selbstständiger steigern: Tipps für bessere Konditionen

Die Verbesserung der Bonität ist für Selbstständige von zentraler Bedeutung, um bessere Kreditkonditionen zu erhalten. Durch gezielte Maßnahmen kann die finanzielle Vertrauenswürdigkeit gesteigert werden, was nicht nur den Zugang zu Krediten erleichtert, sondern auch die Konditionen verbessert. Im Folgenden sind einige effektive Tipps, um die eigene Bonität als Selbstständiger zu stärken:

- Regelmäßige Überprüfung der Bonitätsdaten: Ein wesentlicher Schritt ist die regelmäßige Überprüfung der eigenen Bonitätsdaten. Selbstständige können mindestens einmal jährlich eine kostenlose Selbstauskunft bei der Schufa anfordern. Dies ermöglicht die Überprüfung der gespeicherten Daten und die Identifizierung möglicher Fehler oder veralteter Einträge, die umgehend korrigiert werden sollten. Durch die Sicherstellung, dass alle relevanten Daten aktuell sind, kann das eigene Bonitätsprofil optimiert werden.

- Positive Kredithistorie aufbauen: Eine positive Kredithistorie ist ebenfalls entscheidend. Dazu gehört, Rechnungen und Kreditraten stets pünktlich zu begleichen, um eine zuverlässige Zahlungshistorie zu demonstrieren. Langfristige Geschäftsbeziehungen zu Banken und Kreditinstituten sollten gepflegt werden, da sie eine kontinuierliche Bonitätsverbesserung unterstützen.

- Trennung von Geschäfts- und Privatfinanzen: Die Trennung von geschäftlichen und privaten Finanzen ist ein weiterer wichtiger Aspekt. Selbstständige sollten separate Konten für ihre geschäftlichen und privaten Finanzen führen, um Klarheit und Übersichtlichkeit zu gewährleisten. Eine transparente und ordnungsgemäße Buchführung, die alle Einnahmen und Ausgaben nachvollziehbar dokumentiert, ist ebenso unerlässlich, um die finanzielle Situation klar darzustellen.

- Nachhaltige Liquiditätsplanung: Eine nachhaltige Liquiditätsplanung trägt ebenfalls zur Verbesserung der Bonität bei. Selbstständige sollten finanzielle Polster für unerwartete Ausgaben oder schwache Geschäftsphasen bilden, um ihre finanzielle Stabilität zu sichern. Ein detaillierter Liquiditätsplan, der zukünftige Einnahmen und Ausgaben realistisch abbildet, hilft, finanzielle Engpässe zu vermeiden und eine solide finanzielle Basis zu schaffen.

Die Schufa-Einträge zu prüfen, kann sich lohnen

Die Überprüfung der Schufa-Einträge ist ein wichtiger Schritt für jeden, der seine finanzielle Gesundheit im Blick behalten möchte, aber insbesondere für Selbstständige. Gesammelte Finanzdaten haben einen direkten Einfluss auf die Bonität und damit auf die Konditionen, zu denen Kredite und andere finanzielle Dienstleistungen in Anspruch genommen werden können. Daher lohnt es sich, regelmäßig einen Blick auf die eigenen Schufa-Einträge zu werfen. Falsche oder veraltete Informationen können das eigene Bonitätsprofil unnötig belasten und die Chancen auf günstige Kreditkonditionen mindern.

Beispielsweise können längst beglichene Schulden oder veraltete Adressdaten weiterhin im Schufa-Bericht auftauchen und einen negativen Einfluss auf den Schufa-Score haben. Eine rechtzeitige Korrektur dieser Fehler kann die Bonität verbessern und den Zugang zu finanziellen Mitteln erleichtern.

Überdies schafft die regelmäßige Überprüfung der Schufa-Einträge Transparenz und Kontrolle über die eigene finanzielle Situation. Selbstständige, deren Einkünfte oft schwanken, profitieren besonders davon, einen klaren Überblick über ihre Kreditwürdigkeit zu haben. Durch die regelmäßige Selbstauskunft können Unstimmigkeiten frühzeitig erkannt und behoben werden, bevor sie zu größeren Problemen führen.

Vergibt die Schufa nur negative Einträge?

Ein weitverbreiteter Irrglaube ist, dass die Schufa ausschließlich negative Einträge vergibt. Tatsächlich ist das Aufgabenspektrum der Schufa jedoch viel breiter und umfasst sowohl positive als auch negative Informationen über die Kreditwürdigkeit von Privatpersonen und Unternehmen. Positive Einträge spielen eine ebenso wichtige Rolle wie negative.

Zu den positiven Informationen gehören Daten über laufende und vollständig zurückgezahlte Kredite, pünktlich bediente Konten und Kreditkarten sowie ordnungsgemäß abgeschlossene Leasingverträge. Solche positiven Einträge zeigen, dass eine Person ihre finanziellen Verpflichtungen zuverlässig erfüllt und tragen maßgeblich zu einem guten Schufa-Score bei.

Negative Einträge hingegen entstehen durch Zahlungsstörungen, wie nicht beglichene Rechnungen, gekündigte Kredite, Mahnverfahren oder sogar Insolvenzen. Solche Informationen signalisieren ein erhöhtes Risiko für Kreditgeber und können den Schufa-Score entsprechend negativ beeinflussen. Es ist jedoch wichtig zu betonen, dass negative Einträge nicht dauerhaft in der Schufa gespeichert bleiben.

Nach einer bestimmten Frist werden diese Einträge gelöscht, sofern die Schulden beglichen oder die Probleme anderweitig gelöst wurden. Ein ausgewogenes Bild der Bonität setzt sich also aus beiden Arten von Einträgen zusammen und die Schufa ist bestrebt, ein möglichst vollständiges und genaues Bild der finanziellen Zuverlässigkeit ihrer Kunden zu liefern.

So sammelt die Kreditauskunftei ihre Daten

Die Datensammlung durch Kreditauskunfteien wie die Schufa erfolgt auf vielfältige Weise und aus verschiedenen Quellen, um ein umfassendes Bild der Kreditwürdigkeit von Privatpersonen und Unternehmen zu erstellen. Diese Daten sind entscheidend für die Bewertung der Bonität und beeinflussen maßgeblich die Kreditentscheidungen von Banken und anderen Finanzinstituten. Die Schufa erhält ihre Informationen von zahlreichen Partnerunternehmen, mit denen sie zusammenarbeitet. Zu diesen gehören:

- Banken und Kreditinstitute: Diese melden Informationen über laufende Konten, Kreditkarten, Kredite und deren Rückzahlungsverhalten. Sie informieren die Schufa über die Eröffnung und Schließung von Konten sowie über die Vergabe und Tilgung von Krediten.

- Telekommunikationsunternehmen: Daten über Mobilfunk- und Festnetzverträge, insbesondere Zahlungsausfälle und Vertragskündigungen, werden ebenfalls an die Schufa übermittelt.

- Versandhandelsunternehmen und Online-Händler: Informationen über Bestellungen auf Rechnung und das Zahlungsverhalten der Kunden fließen ebenfalls in die Schufa-Datenbank ein.

- Energieversorger: Auch diese Unternehmen melden Zahlungsausfälle und Vertragsinformationen.

- Inkassounternehmen: Daten über eingeleitete Inkassoverfahren, die auf unbezahlten Rechnungen beruhen, werden an die Schufa weitergegeben.

Kritik und Datenschutz

Trotz ihrer wichtigen Rolle steht die Schufa immer wieder in der Kritik, insbesondere in Bezug auf Datenschutz und die Transparenz ihrer Scoring-Methoden. Kritiker bemängeln, dass die Berechnung des Scores für Verbraucher nicht nachvollziehbar sei und negative Einträge oft nur langsam aktualisiert oder gelöscht werden. Die Schufa betont jedoch, dass sie strenge Datenschutzrichtlinien einhält und kontinuierlich daran arbeitet, ihre Prozesse zu verbessern und transparenter zu gestalten.

Titelbild: Die Schufa vergibt sowohl positive als auch negative Einträge. Pexels © Lukas CCO Public Domain