Personalkosten umfassen alle Ausgaben, die ein gastronomischer Betrieb für seine Mitarbeiter einplant und bezahlt. Dazu zählen die regelmäßigen Löhne und Gehälter ebenso wie weitere Kosten, die im Hintergrund entstehen und im Arbeitsalltag ganz selbstverständlich mit dazugehören.

Key Takeaways – die wichtigsten Fakten auf einen Blick

- Eine klare Trennung beider Kostenarten erleichtert die Personalplanung, Kostenkontrolle und betriebswirtschaftliche Auswertung.

- Personalkosten sind einer der größten Kostenblöcke in der Gastronomie und entscheidend für Wirtschaftlichkeit und Qualität.

- Direkte Personalkosten stehen in unmittelbarem Zusammenhang mit dem Umsatz und der Auslastung des Betriebs.

- Indirekte Personalkosten sichern den Betrieb organisatorisch ab, sind für Gäste meist unsichtbar und fallen unabhängig vom Tagesgeschäft an.

- Während direkte Personalkosten relativ flexibel steuerbar sind, bleiben indirekte Kosten größtenteils konstant.

In der Gastronomie fällt dieser Kostenblock besonders stark ins Gewicht, da Service, Küche und Organisation direkt von Menschen getragen werden und dementsprechend von den eingesetzten Mitarbeitern abhängen. Ohne Personal läuft also kein Betrieb, ganz gleich ob kleines Café oder gut besuchtes Restaurant.

Personalkosten im normalen Gastroalltag

In Cafés, Restaurants und Bars prägt das Personal den gesamten Betriebsablauf. Gäste erwarten freundlichen Service, kurze Wartezeiten und gleichbleibende Qualität bei Speisen und Getränken. Damit das gelingt, müssen ausreichend Mitarbeiter eingeplant werden. Die dabei entstehenden Personalkosten sind zudem oft auch abhängig von Tageszeit, Wochentag und Saison und müssen regelmäßig angepasst werden. Ein voller Gastraum erfordert beispielsweise mehr Personal, ruhigere Phasen kommen mit weniger Mitarbeitern aus.

Unterschied zwischen direkten und indirekten Personalkosten

Der Unterschied zwischen direkten und indirekten Personalkosten zeigt sich im Bezug zur Leistung am Gast. Direkte Personalkosten entstehen überall dort, wo Mitarbeiter unmittelbar an der Erstellung und dem Verkauf von Speisen und Getränken beteiligt sind. Diese Arbeitszeit steht in engem Zusammenhang mit dem Umsatz des Betriebs. Indirekte Personalkosten entstehen für Tätigkeiten, die den Betrieb organisieren, vorbereiten und absichern. Diese Arbeiten bleiben für Gäste meist nicht sichtbar, bilden jedoch die Grundlage für einen reibungslosen Ablauf.

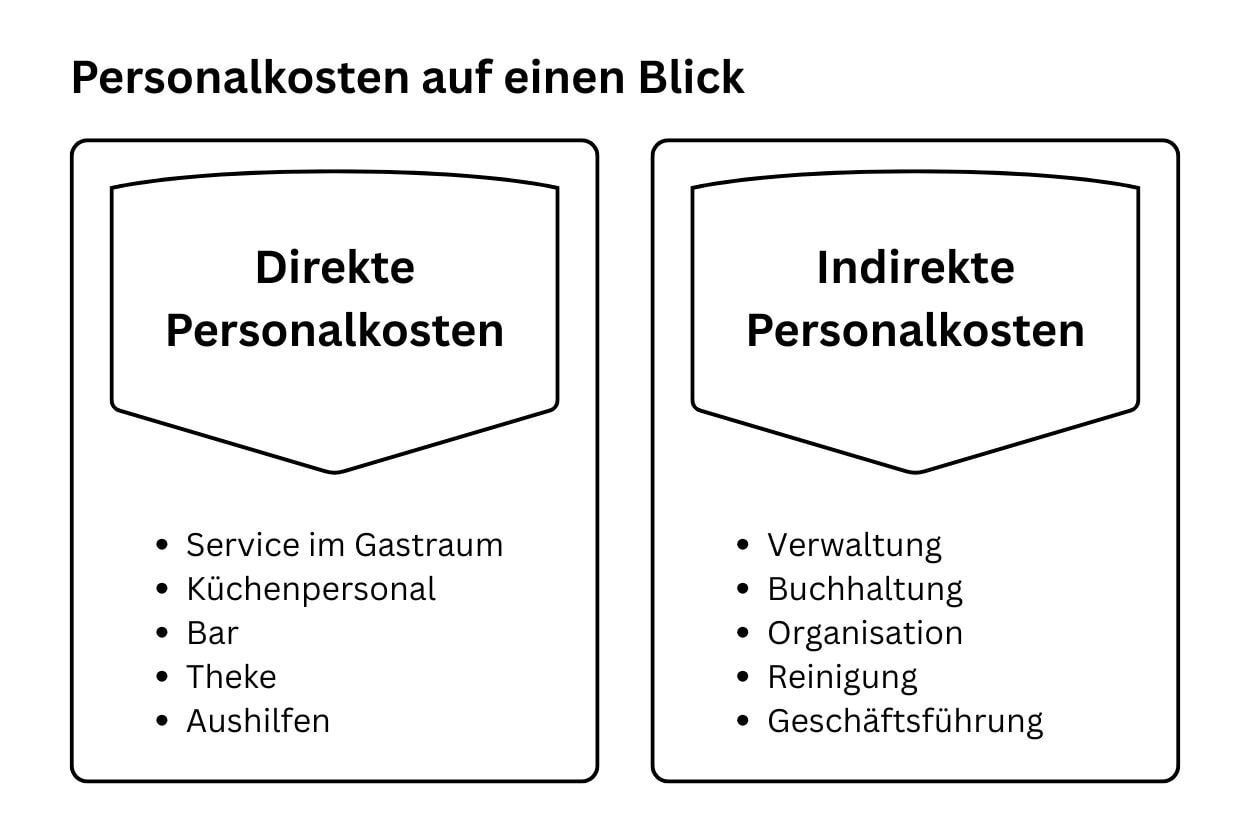

Was zählt zu den direkten Personalkosten?

Direkte Personalkosten entstehen also im unmittelbaren Tagesgeschäft und verändern sich mit der Auslastung. Hoher Gästeandrang führt zu mehr eingesetzten Servicekräften und zusätzlichem Küchenpersonal, was die Kosten nach oben treibt. In ruhigeren Zeiten sinkt der Bedarf entsprechend. Diese Kosten lassen sich vergleichsweise gut steuern, da Einsatzzeiten und Aufgaben klar festgelegt werden können. Für Gastronomen zeigt sich hier sehr deutlich, wie eng Personalplanung und Umsatz miteinander verbunden sind und wie wichtig eine realistische Einschätzung des Gästeaufkommens ist.

Beispiele für direkte Personalkosten in der Gastronomie:

- Servicekräfte im Restaurant oder Café

- Küchenpersonal wie Köche und Küchenhilfen

- Barpersonal und Thekenkräfte

- Aushilfen für Stoßzeiten oder Veranstaltungen

Was zählt zu den indirekten Personalkosten?

Indirekte Personalkosten fallen für Aufgaben an, die erstmal keinen direkten Bezug zum Gast haben. Dazu gehören organisatorische, administrative und vorbereitende Tätigkeiten, die regelmäßig erledigt werden müssen. Diese Kosten bleiben in den meisten Fällen konstant, unabhängig davon, wie voll der Gastraum ist. Denn auch an ruhigen Tagen müssen Dienstpläne erstellt, Abrechnungen vorbereitet und Räume gereinigt werden. Je nach Größe des Betriebs reicht es oft aus, wenn diese Aufgaben von wenigen Personen übernommen werden.

Beispiele für indirekten Personalkosten in der Gastronomie:

- Organisation von Waren, Lieferanten und Abläufen

- Verwaltung und Buchhaltung

- Dienstplanung und Personalorganisation

- Reinigung außerhalb der Öffnungszeiten

- Geschäftsführung ohne operativen Einsatz

Fazit

Direkte und indirekte Personalkosten erfüllen in der Gastronomie unterschiedliche, aber gleichermaßen wichtige Funktionen. Während direkte Personalkosten unmittelbar an den Umsatz gekoppelt sind und stark von Auslastung, Saison und Gästeaufkommen abhängen, sorgen indirekte Personalkosten für Struktur, Organisation und Stabilität im Hintergrund. Beide Kostenarten sind notwendig, um einen reibungslosen Betrieb sicherzustellen.

Für Gastronomen liegt der entscheidende Vorteil darin, diese Unterscheidung bewusst in die Planung einzubeziehen. Wer direkte Personalkosten flexibel anpasst und gleichzeitig die indirekten Kosten realistisch kalkuliert, schafft eine solide Grundlage für wirtschaftliche Entscheidungen. Eine transparente Betrachtung beider Kostenarten hilft dabei, Engpässe frühzeitig zu erkennen, den Personaleinsatz sinnvoll zu steuern und langfristig profitabel zu arbeiten – ohne dabei Qualität und Arbeitsabläufe zu vernachlässigen.