Als Gastronom haben Sie täglich mit zahlreichen Bargeldtransaktionen zu tun. Diese Bargeldbewegungen müssen lückenlos dokumentiert werden, um sowohl den gesetzlichen Anforderungen zu genügen als auch eine transparente und nachvollziehbare Buchführung zu gewährleisten.

Voraussichtliche Lesedauer: 14 Minuten

- Wer muss ein Kassenbuch führen?

- Gesetzliche Anforderungen an die Kassenbuchführung

- Methoden der Kassenbuchführung

- Inhalte eines Kassenbuchs

- Wichtige Hinweise und Tipps zur Führung des Kassenbuchs

- Kassenbuch in der Gastronomie richtig führen: Schritt-für-Schritt-Anleitung

- Fehler bei der Kassenbuchführung und wie man sie vermeidet

- Alle Artikel dieser Serie

- FAQ

- Zusammenfassung: Das Führen des Kassenbuchs in der Gastronomie

Ein korrekt geführtes Kassenbuch schützt Sie primär vor unangenehmen Überraschungen bei Betriebsprüfungen und hilft Ihnen außerdem, Unregelmäßigkeiten oder Fehler in Ihren Finanztransaktionen frühzeitig zu erkennen und zu korrigieren.

In diesem Artikel erfahren Sie entsprechend, wie Sie Ihr Kassenbuch richtig führen, welche gesetzlichen Vorgaben zu beachten sind und welche Methoden der Kassenbuchführung sich für Ihren Gastronomiebetrieb am besten eignen. Auf diese Weise sind Sie bestens gerüstet, um Ihren Betrieb finanztechnisch auf sichere Beine zu stellen.

Wer muss ein Kassenbuch führen?

Als Gastronom sind Sie übrigens in der Regel verpflichtet, ein Kassenbuch zu führen, um alle Bargeldtransaktionen lückenlos zu dokumentieren. Diese Pflicht ergibt sich entsprechend aus den gesetzlichen Vorgaben zur Buchführung, die insbesondere für Unternehmen mit Handelsregistereintrag oder bilanzierungspflichtige Unternehmen gelten. Im Detail müssen Sie ein Kassenbuch führen, wenn:

- Ihr Gastronomiebetrieb im Handelsregister eingetragen ist.

- Ihr Unternehmen zur doppelten Buchführung und Bilanzierung verpflichtet ist.

- Ihr Geschäftsbetrieb nach Art und Umfang eine kaufmännische Buchführung erfordert.

Falls Sie ein Kleingewerbe betreiben und Ihr Jahresumsatz 600.000 € oder Ihr Gewinn 60.000 € nicht überschreitet, sind Sie nicht zur Führung eines Kassenbuchs verpflichtet. Stattdessen reicht eine Einnahmen-Überschuss-Rechnung (EÜR) aus. Dennoch kann es auch für Kleingewerbetreibende sehr sinnvoll sein, ein Kassenbuch zu führen, um den Überblick über die Bargeldbestände zu behalten und mögliche Unregelmäßigkeiten frühzeitig zu erkennen.

Gesetzliche Anforderungen an die Kassenbuchführung

Die Kassenbuchführung unterliegt strengen gesetzlichen Vorgaben, die sicherstellen sollen, dass alle Bargeldbewegungen transparent und nachvollziehbar erfasst werden. Dies ist gerade in der Gastronomie besonders relevant. Die wichtigsten rechtlichen Grundlagen, die Sie daher als Gastronom beachten müssen, sind:

- Abgabenordnung (AO): Hier sind die grundlegenden Anforderungen an die Buchführung festgelegt. Gemäß § 146 AO müssen Kasseneinnahmen und Kassenausgaben täglich aufgezeichnet werden.

- Handelsgesetzbuch (HGB): Nach § 238 HGB muss die Buchführung so beschaffen sein, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und die Lage des Unternehmens vermitteln kann.

- Umsatzsteuergesetz (UStG): Laut § 22 UStG müssen die Bemessungsgrundlage, der Umsatzsteuersatz und der Steuerbetrag bei der Aufzeichnung von Kasseneinnahmen und -ausgaben ausgewiesen werden.

- Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD): Diese Grundsätze regeln die Anforderungen an die elektronische Buchführung, die Unveränderbarkeit von Daten und die Nachvollziehbarkeit der Geschäftsvorfälle.

Ein Kassenbuch muss folgende Anforderungen erfüllen:

- Tägliche Aufzeichnung: Alle Kasseneinnahmen und -ausgaben müssen täglich und chronologisch erfasst werden.

- Nachvollziehbarkeit: Keine Buchung ohne Beleg. Jeder Geschäftsvorfall muss durch einen entsprechenden Beleg nachgewiesen werden.

- Ordnung und Unveränderbarkeit: Einträge müssen vollständig, richtig, zeitgerecht und geordnet sein. Änderungen dürfen nur nachvollziehbar vorgenommen werden.

- Aufbewahrungspflichten: Kassenbücher und zugehörige Belege müssen mindestens zehn Jahre lang aufbewahrt werden.

- Elektronische Kassenbücher: Die verwendete Software muss jeden Geschäftsvorfall vollständig, richtig, zeitgerecht und geordnet aufzeichnen und eine technische Sicherheitseinrichtung haben.

Durch die Einhaltung dieser gesetzlichen Vorgaben stellen Sie sicher, dass Ihre Kassenbuchführung den Anforderungen der Finanzbehörden entspricht und Sie bei Betriebsprüfungen keine unangenehmen Überraschungen erleben.

Methoden der Kassenbuchführung

Je nach Größe und Art Ihres Gastronomiebetriebs gibt es verschiedene Methoden, um ein Kassenbuch zu führen. Jede Methode hat ihre Vor- und Nachteile, die im Folgenden erläutert werden.

Handschriftliches Kassenbuch

Für kleinere Gastronomiebetriebe mit wenigen Bargeldtransaktionen ist in der Regel ein handschriftliches Kassenbuch ausreichend.

Hier finden Sie eine Vorlage bei unserem Partner Formblitz.

Vorteile

- Einfache Handhabung ohne technische Hilfsmittel.

- Geringe Kosten für Anschaffung und Betrieb.

Nachteile

- Hohe Fehleranfälligkeit durch manuelle Eingaben.

- Zeitaufwendig, da jede Transaktion per Hand eingetragen werden muss.

- Schwierigkeiten bei der Einhaltung der gesetzlichen Unveränderbarkeit (GoBD).

Hinweise

- Verwenden Sie dokumentenechte Stifte (kein Bleistift).

- Lassen Sie keine Leerzeilen zwischen den Einträgen.

- Korrekturen müssen deutlich und nachvollziehbar markiert werden.

Digitale Kassenbuchführung mit Excel

Obwohl Excel-Tabellen für viele Buchhaltungsaufgaben nützlich sind, sind sie nicht revisionssicher und daher nicht für die alleinige Kassenbuchführung geeignet.

Excel nur zur Vorbereitung nutzen. Das alleinige Führen des Kassenbuchs in Excel ist nicht gestattet.

Vorteile

- Einfache Erstellung und Anpassung von Vorlagen.

- Gute Übersicht und Berechnungsfunktionen.

Nachteile

- Einträge können nachträglich verändert werden, was gegen GoBD verstößt.

- Erfordert zusätzliche manuelle Übertragung in ein revisionssicheres System.

Hinweise

- Nutzen Sie Excel nur zur Vorbereitung und drucken Sie die Einträge anschließend aus, um sie handschriftlich zu führen.

Nutzung von Kassenbuch-Software

Für mittlere bis große Gastronomiebetriebe ist der Einsatz von Kassenbuch-Software sinnvoll.

Vorteile

- Automatische und fehlerfreie Berechnung von Kassenständen.

- Revisionssicherheit durch GoBD-konforme Software.

- Zeitersparnis durch einfache Eingabemasken und automatisierte Prozesse.

Nachteile

- Anschaffungskosten und ggf. laufende Lizenzgebühren.

- Einarbeitungszeit in die Software notwendig.

Unsere Empfehlung

Wir selbst arbeiten seit vielen Jahren mit SevDesk, eine Online-Lösung für Kassenbuch, Rechnungen schreiben und alle Buchhaltungsaufgaben.

Elektronische Registrierkassen

Für Gastronomiebetriebe mit hohem Bargeldumsatz sind elektronische Registrierkassen ideal.

Vorteile

- Automatische Erfassung aller Bargeschäfte.

- Einhaltung der Einzelaufzeichnungspflicht.

- Erleichterte Kassenbuchführung durch integrierte Funktionen.

Nachteile

- Höhere Anschaffungskosten.

- Regelmäßige Wartung und Updates erforderlich.

Hinweise

- Achten Sie darauf, dass die Registrierkasse über eine technische Sicherheitseinrichtung (TSE) verfügt. Speichern und archivieren Sie Journalstreifen und Tagesabschlüsse sorgfältig.

Hier finden Sie alle Beiträge zum Thema Kassensysteme.

Inhalte eines Kassenbuchs

Um als Gastronom Ihr Kassenbuch korrekt zu führen, müssen Sie sicherstellen, dass jede Bargeldbewegung vollständig und nachvollziehbar dokumentiert wird. Folgende Angaben müssen in jedem Eintrag enthalten sein:

- Datum: Genaues Datum der Transaktion.

- Belegnummer: Eine fortlaufende Nummerierung, die jedem Beleg zugeordnet ist.

- Beschreibung: Eine kurze, aber präzise Beschreibung des Geschäftsvorfalls, z.B. „Verkauf von Mittagessen“ oder „Einkauf von Zutaten“.

- Betrag und Währung: Der genaue Betrag der Einnahme oder Ausgabe sowie die Währung, in der die Transaktion erfolgt ist (in der Regel Euro).

- Umsatzsteuersatz: Angewendeter Umsatzsteuersatz in Prozent (z.B. 7 % oder 19 %).

- Umsatzsteuerbetrag: Der aus der Transaktion resultierende Steuerbetrag.

- Kennzeichnung der Buchung: Ob es sich um eine Einnahme oder Ausgabe handelt.

- Endbestand der Kasse: Kassenbestand nach jeder Transaktion.

Zusätzlich muss jeder Geschäftsvorfall auch durch einen Beleg nachgewiesen werden. Dies kann eine Quittung, ein Kassenbon oder ein Eigenbeleg bei Privatentnahmen und -einlagen sein. Wichtig ist, dass alle Belege gut aufbewahrt und eindeutig den entsprechenden Einträgen im Kassenbuch zugeordnet werden können.

Wichtige Hinweise und Tipps zur Führung des Kassenbuchs

Hier einige Tipps und Hinweise, damit Sie bei der Führung des Kassenbuchs auch nichts übersehen:

- Erfassung von Bareinnahmen und -ausgaben: Notieren Sie jede Bargeldtransaktion sofort in Ihrem Kassenbuch. Achten Sie darauf, dass jede Einnahme und Ausgabe vollständig und korrekt dokumentiert wird.

- Belegpflicht und Eigenbelege: Für jede Buchung muss immer ein entsprechender Beleg vorliegen. Bei Privatentnahmen oder -einlagen erstellen Sie dementsprechend einen Eigenbeleg mit allen erforderlichen Angaben (Datum, Betrag, Zweck, Unterschrift).

- Chronologische und lückenlose Dokumentation: Führen Sie das Kassenbuch in chronologischer Reihenfolge ohne Leerzeilen zwischen den Einträgen. Verwenden Sie einen dokumentenechten Stift, um sicherzustellen, dass die Einträge nicht verändert werden können.

- Tägliche Abstimmung des Kassenbestands (Kassensturz): Zählen Sie täglich den tatsächlichen Bargeldbestand in Ihrer Kasse und vergleichen Sie ihn anschließend mit dem Kassenbuchbestand. Notieren Sie eventuelle Differenzen und klären Sie diese umgehend.

- Erstellung eines Kassenberichts: Erstellen Sie täglich einen Kassenbericht, der alle Einnahmen und Ausgaben des Tages zusammenfasst. Fügen Sie das Zählprotokoll bei, um die Übereinstimmung zwischen Soll- und Ist-Bestand zu dokumentieren.

- Fehlerkorrektur: Sollten Sie einen Fehler entdecken, markieren Sie den fehlerhaften Eintrag entsprechend und machen Sie eine neue, korrekte Buchung. Verwenden Sie dabei niemals Bleistift oder radieren Sie Einträge aus.

Kassenbuch in der Gastronomie richtig führen: Schritt-für-Schritt-Anleitung

Durch die Einhaltung der nachfolgenden Schritt-für-Schritt-Anleitung stellen Sie sicher, dass Ihr Kassenbuch korrekt geführt wird und den gesetzlichen Anforderungen entspricht. So behalten Sie stets den Überblick über Ihre Bargeldbestände und sind auf mögliche Betriebsprüfungen optimal vorbereitet.

So führen Sie Ihr Kassenbuch korrekt: Schritt-für-Schritt erklärt

- Kassenbuch und Belege bereitstellen

Stellen Sie sicher, dass Sie ein gebundenes Kassenbuch oder eine geeignete Kassenbuch-Software verwenden. Halten Sie alle notwendigen Belege bereit, um jede Bargeldtransaktion zu dokumentieren.

- Kasse eröffnen

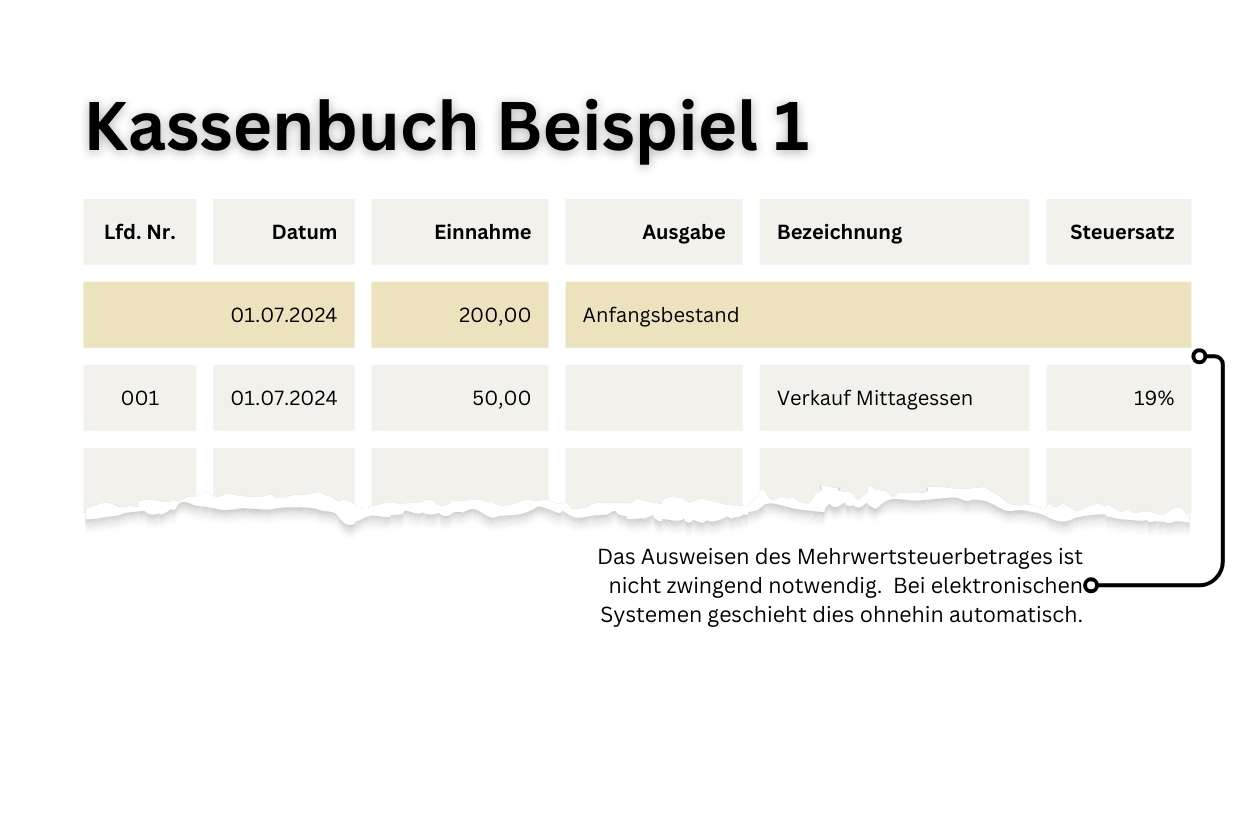

Tragen Sie zu Beginn des Geschäftstages den Anfangsbestand der Kasse ein. Dieser Betrag sollte mit dem Endbestand des Vortages übereinstimmen.

Beispiel:Datum: 01.07.2024, Anfangsbestand: 200,00 € - Einnahmen erfassen

Notieren Sie jede Bareinnahme sofort nach dem Geschäftsvorfall im Kassenbuch.

Angaben: Datum, fortlaufende Belegnummer, Betrag, Umsatzsteuersatz, Umsatzsteuerbetrag, Beschreibung des Geschäftsvorfalls, Kennzeichnung als Einnahme.

Beispiel:Datum: 01.07.2024, Belegnummer: 001, Betrag: 50,00 €, Umsatzsteuersatz: 19%, Umsatzsteuer: 7,98 €, Beschreibung: Verkauf Mittagessen, Einnahme

- Ausgaben erfassen

Tragen Sie jede Barausgabe sofort nach dem Geschäftsvorfall ein.

Angaben: Datum, fortlaufende Belegnummer, Betrag, Umsatzsteuersatz, Umsatzsteuerbetrag, Beschreibung des Geschäftsvorfalls, Kennzeichnung als Ausgabe.

Beispiel:Datum: 01.07.2024, Belegnummer: 002, Betrag: 30,00 €, Umsatzsteuersatz: 19%, Umsatzsteuer: 4,78 €, Beschreibung: Einkauf Lebensmittel, Ausgabe - Privatentnahmen und -einlagen dokumentieren

Bei Privatentnahmen oder -einlagen erstellen Sie einen Eigenbeleg.

Beispiel Eigenbeleg:Datum: 01.07.2024, Belegnummer: 003, Betrag: 100,00 €, Zweck: Privatentnahme, Unterschrift - Tägliche Kontrolle: Kassensturz durchführen

Am Ende des Geschäftstages zählen Sie den tatsächlichen Bargeldbestand in Ihrer Kasse.

Vergleichen Sie den gezählten Bestand mit dem Kassenbuchbestand.

Beispiel:Kassensturz am 01.07.2024, Ist-Bestand: 220,00 €, Soll-Bestand laut Kassenbuch: 220,00 € - Differenzen klären

Notieren Sie eventuelle Differenzen und klären Sie diese umgehend.

Beispiel:Differenz festgestellt: 5,00 € zu viel, Grund: Rundungsfehler - Kassenbericht anfertigen

Fassen Sie alle Einnahmen und Ausgaben des Tages zusammen und erstellen Sie einen Kassenbericht.

Beispiel:Kassenbericht vom 01.07.2024: Anfangsbestand: 200,00 €, Einnahmen: 50,00 €, Ausgaben: 30,00 €, Privatentnahme: 100,00 €, Endbestand: 220,00 € - Zählprotokoll hinzufügen

Führen Sie ein Zählprotokoll, um die genaue Stückelung des Bargeldbestands zu dokumentieren.

Beispiel:Zählprotokoll: 10 x 10 €, 5 x 20 €, 2 x 50 €, Münzen: 20,00 € - Belege archivieren

ewahren Sie alle Belege ordnungsgemäß auf und heften Sie sie zusammen mit dem Kassenbuch und den Kassenberichten ab.

Belegbeispiel:Belegnummer: 001, Beschreibung: Verkauf Mittagessen, Betrag: 50,00 €, Datum: 01.07.2024

Fehler bei der Kassenbuchführung und wie man sie vermeidet

Beim Führen des Kassenbuchs, nicht nur in der Gastronomie, können verschiedene Fehler auftreten, die zu Problemen bei Betriebsprüfungen führen können. Hier sind einige häufige Fehler und Tipps, wie Sie diese vermeiden können.

Häufige Fehler

| Bereich | Fehler | Lösung |

|---|---|---|

| Nicht tägliche Führung des Kassenbuchs | Bareinnahmen und -ausgaben werden nicht täglich erfasst. | Führen Sie das Kassenbuch täglich und zeitnah. |

| Unvollständige Einträge | Wichtige Informationen wie Belegnummer oder Beschreibung fehlen. | Stellen Sie sicher, dass jeder Eintrag alle erforderlichen Angaben enthält. |

| Zeitliche Verzögerung | Transaktionen werden verspätet ins Kassenbuch eingetragen. | Erfassen Sie jede Transaktion sofort nach dem Geschäftsvorfall. |

| Nachträgliche Änderungen ohne Kennzeichnung | Fehlerhafte Einträge werden ohne Kennzeichnung geändert. | Markieren Sie fehlerhafte Einträge deutlich und machen Sie eine neue, korrekte Buchung. |

| Nicht übereinstimmende Kassenbestände | Der tatsächliche Bargeldbestand stimmt nicht mit dem Kassenbuchbestand überein. | Führen Sie täglich einen Kassensturz durch und klären Sie eventuelle Differenzen sofort. |

Alle Artikel dieser Serie

Tipps zur Fehlervermeidung

- Regelmäßige Schulungen: Halten Sie sich und Ihre Mitarbeiter regelmäßig über die gesetzlichen Anforderungen und Best Practices der Kassenbuchführung auf dem Laufenden.

- Kontinuierliche Überwachung: Überprüfen Sie regelmäßig Ihr Kassenbuch und die dazugehörigen Belege auf Vollständigkeit und Korrektheit.

- Verwendung geeigneter Hilfsmittel: Nutzen Sie geeignete Software oder Registrierkassen, um die Kassenbuchführung zu erleichtern und Fehler zu minimieren.

- Dokumentation und Archivierung: Bewahren Sie alle Belege und Kassenberichte ordnungsgemäß auf und halten Sie sich an die gesetzlichen Aufbewahrungsfristen.

FAQ

Ein Kassenbuch dokumentiert alle Bargeschäftsvorfälle eines Unternehmens. Es enthält detaillierte Einträge zu Einnahmen und Ausgaben, die täglich erfasst werden. Ein Kassenbericht hingegen stellt die Ermittlung der Bareinnahmen eines bestimmten Tages dar (Tageslosung). Während das Kassenbuch eine fortlaufende Aufzeichnung aller Geschäftsvorfälle ist, fasst der Kassenbericht die täglichen Einnahmen zusammen.

Seit dem 1. Januar 2020 müssen alle Registrierkassen über eine technische Sicherheitseinrichtung (TSE) verfügen. Diese TSE sorgt dafür, dass alle steuerlich relevanten Einzeldaten unveränderbar und vollständig aufgezeichnet werden. Außerdem müssen die Kassensysteme alle Transaktionsnummern, Seriennummern des Aufzeichnungssystems und des TSE-Systems sowie Signaturzähler und Prüfwerte speichern.

Nein, ein Kassenbuch ausschließlich in Excel zu führen, ist nicht zulässig, da Excel-Dokumente jederzeit veränderbar sind. Dies verstößt gegen die GoBD, die Unveränderbarkeit und Nachvollziehbarkeit der Daten vorschreibt. Sie können jedoch eine Excel-Vorlage ausdrucken und die Einträge handschriftlich vornehmen, um die gesetzlichen Anforderungen zu erfüllen.

Zu den häufigsten Fehlern zählen nicht tägliche Eintragungen, unvollständige oder fehlerhafte Einträge, zeitliche Verzögerungen, und fehlende Belege. Um diese Fehler zu vermeiden, sollten Sie:

+ Tägliche Eintragungen vornehmen

+ Vollständige und genaue Einträge sicherstellen

+ Fehlerhafte Einträge korrekt markieren und korrigieren

+ Für jede Transaktion einen Beleg aufbewahren und abheften.

Korrekturen müssen nachvollziehbar und korrekt durchgeführt werden. Fehlerhafte Einträge dürfen nicht gelöscht oder unkenntlich gemacht werden. Stattdessen sollten Sie die fehlerhafte Buchung stornieren (umgekehrt buchen) und eine neue, korrekte Buchung vornehmen. Markieren Sie den ursprünglichen Fehler deutlich und verweisen Sie auf die Korrekturbuchung.

Zusammenfassung: Das Führen des Kassenbuchs in der Gastronomie

Eine ordnungsgemäße Kassenbuchführung ist in der Gastronomie unverzichtbar. Sie stellt zum einen sicher, dass Sie den gesetzlichen Anforderungen entsprechen und zum anderen bietet es Ihnen auch eine solide Grundlage für die finanzielle Verwaltung Ihres Betriebs. Die wichtigsten Punkte zusammengefasst:

- Pflicht zur Kassenbuchführung: Bilanzierungspflichtige Unternehmen, Unternehmen mit Handelsregistereintrag und solche, deren Geschäftsbetrieb eine kaufmännische Buchführung erfordert, müssen ein Kassenbuch führen.

- Gesetzliche Anforderungen: Beachten Sie die Vorschriften der Abgabenordnung (AO), des Handelsgesetzbuchs (HGB) und der Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern (GoBD).

- Inhalte eines Kassenbuchs: Stellen Sie sicher, dass jede Transaktion vollständig und nachvollziehbar dokumentiert ist.

- Methoden der Kassenbuchführung: Wählen Sie die Methode, die am besten zu Ihrem Betrieb passt, sei es handschriftlich, digital mit Excel oder mithilfe einer Kassenbuch-Software.

- Fehler vermeiden: Achten Sie auf die häufigsten Fehler bei der Kassenbuchführung und vermeiden Sie diese durch sorgfältige und regelmäßige Überprüfung.

- Vorbereitung auf Kassenprüfungen: Bereiten Sie sich und Ihr Team auf unangekündigte Kassenprüfungen vor und wissen Sie, wie Sie sich während einer Prüfung verhalten sollten.

Durch die Einhaltung dieser Richtlinien sorgen Sie für eine transparente und nachvollziehbare Buchführung, die Ihnen hilft, Ihren Gastronomiebetrieb erfolgreich zu führen und steuerlich auf der sicheren Seite zu sein.