Der Wechsel von der gesetzlichen in die private Krankenversicherung gehört insbesondere für Selbstständige, aber auch für gut verdienende Angestellte zu den großen Entscheidungen im Laufe des Berufslebens.

Unterschiedliche Beitragssysteme und umfangreiche Leistungsunterschiede führen zu einem Vergleich zwischen den Anbietern, um den besten für die eigenen Anforderungen zu finden. Für Gastronomen ist das Thema zusätzlich relevant, da schwankende Umsätze und ein hoher Arbeitsaufwand die Wahl der Absicherung besonders stark beeinflussen.

1. Berechtigung prüfen

Ein Wechsel in die private Krankenversicherung hängt von Einkommensgrenzen ab. Angestellte benötigen 2025 ein Jahresbrutto oberhalb von 73.800 Euro, bei Bestandsschutz gilt eine Grenze von 66.150 Euro.

Selbstständige Gastronomen haben grundsätzlich freien Zugang, allerdings erfolgt stets eine Gesundheitsprüfung mit Angaben zu Vorerkrankungen und Behandlungen. Besonders bei einer Mischung aus Anstellung und selbstständiger Tätigkeit zählt die Hauptquelle des Einkommens. Saisonale Schwankungen in der Gastronomie erschweren diese Einordnung, weshalb eine saubere Dokumentation der Einnahmen unverzichtbar ist.

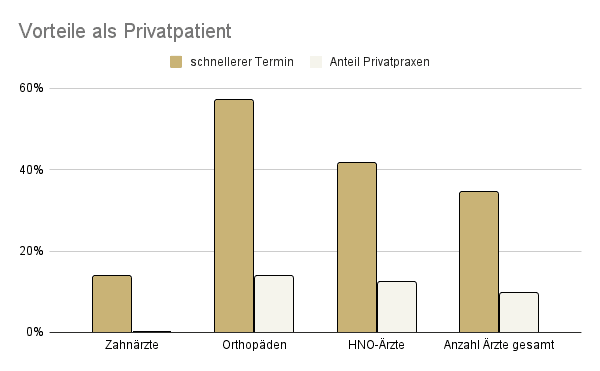

2. Leistungen genau vergleichen

Private Krankenversicherungen decken häufig mehr als die gesetzlichen Pendants ab. Außerdem zählen schnellere Facharzttermine, eine bessere Unterbringung im Krankenhaus und höhere Erstattungen bei Zahnbehandlungen zu den Vorteilen. Studien zeigen obendrein, dass privat Versicherte im Schnitt schneller versorgt werden.

Bildquelle: https://pkv-welt.de/wp-content/uploads/2024/09/termine-gkv-pkv.png

Wenn Unternehmen die Vorteile einer privaten Krankenversicherung nutzen möchten, ist ein genauer Vergleich der Tarife Pflicht. Für Gastronomen ist hauptsächlich das Krankentagegeld maßgeblich, da ein längerer Ausfall den Betrieb stark belastet.

3. Beitragskosten vorausschauend kalkulieren

Die Höhe der Beiträge in der privaten Krankenversicherung richtet sich nach Alter, Gesundheitszustand uns gewähltem Leistungsumfang.

Junge Gastronomen mit stabilem Einkommen haben meist günstige Einstiegsbeiträge. Mit zunehmendem Alter steigen die Kosten jedoch an. Neben der reinen Beitragshöhe ist die Absicherung bei längerer Krankheit ausschlaggebend. In einem Gastronomiebetrieb hängt schließlich viel von der Arbeitsfähigkeit des Inhabers ab. Ein Tarif mit passendem Krankentagegeld schützt den Betrieb, wenn längere Ausfälle entstehen.

4. Mögliche Zuschläge im Blick behalten

Vor dem Eintritt in die private Krankenversicherung erfolgt eine detaillierte Gesundheitsprüfung. Versicherer fragen nach Vorerkrankungen, Behandlungen und Krankenhausaufenthalten der vergangenen Jahre und jede Angabe beeinflusst die Beitragshöhe. Häufig entstehen Risikozuschläge oder Leistungsausschlüsse, wenn chronische Leiden oder Operationen vorliegen.

In der Gastronomie treten durch lange Arbeitszeiten, Stress und körperliche Belastungen vermehrt Rückenprobleme oder Erschöpfungssymptome auf. Auch diese sollten Versicherungsnehmer angeben, vor allem dann, wenn bereits eine Diagnose gestellt wurde. Eine vollständige und ehrliche Dokumentation verhindert nämlich spätere Konflikte und sichert den Anspruch auf Leistungen.

5. Wechseloptionen zurück in die GKV prüfen

Ein Wechsel in die private Krankenversicherung bindet langfristig. Die Rückkehr in die gesetzliche Versicherung gelingt meist nur in wenigen Situationen, beispielsweise bei einem neuen Angestelltenverhältnis mit einem Einkommen unterhalb der Versicherungspflichtgrenze. Für Gastronomen über 55 Jahre ist der Weg zurück in der Regel versperrt. In der PKV existiert jedoch der Basistarif, der Leistungen ähnlich der gesetzlichen Krankenversicherung abdeckt.

6. Steuerliche Aspekte nicht vergessen

Beiträge zur privaten Krankenversicherung zählen zu den Sonderausgaben und mindern die Steuerlast. Abziehbar ist allerdings nur der Teil, der die Grundversorgung abdeckt. Zusatzleistungen wie die Unterbringung im Einzelzimmer oder umfangreiche Zahnzusatzleistungen wirken sich steuerlich geringer aus.

7. Auswirkungen auf Mitarbeiter und Betrieb bedenken

Ein Wechsel in die private Krankenversicherung betrifft nicht alleine den Inhaber eines Gastronomiebetriebs. Auch leitende Angestellte oder Küchenchefs erreichen mit ihrem Gehalt unter Umständen die Einkommensgrenze und entscheiden sich für die private Absicherung. Damit verändern sich die Erwartungen an Leistungen und Servicequalität.

Für den Betrieb entstehen zusätzliche Aufgaben, weil Arbeitgeberzuschüsse zu berechnen und korrekt abzuführen sind.

8. Tarife sorgfältig auswählen

Die Unterschiede zwischen den Tarifen in der privaten Krankenversicherung fallen häufig größer aus, als auf den ersten Blick anzunehmen ist. Neben dem Beitrag entscheiden jedoch viele Details darüber, wie zuverlässig der Schutz später greift. Maßgebliche Faktoren sind die Höhe der Selbstbeteiligung, die Absicherung bei Zahnbehandlungen und stationären Aufenthalten sowie Leistungen im Ausland und beim Rücktransport.

9. Beitragserhöhungen einkalkulieren

Auch private Krankenversicherungen passen ihre Beiträge regelmäßig an. Gründe dafür sind steigende Kosten im Gesundheitswesen und eine längere Lebenserwartung der Versicherten. Für Gastronomen bedeutet das, dass ein heute günstiger Tarif in zehn oder fünfzehn Jahren spürbar teurer ausfallen dürfte. Eine Rücklage für künftige Erhöhungen schafft Sicherheit und verhindert finanzielle Engpässe. Auch die Wahl eines Tarifs mit stabiler Beitragsentwicklung trägt dazu bei, den Schutz langfristig bezahlbar zu halten.

10. Professionelle Beratung nutzen

Ein Wechsel in die private Krankenversicherung bringt viele Detailfragen mit sich. Fachkundige Berater vergleichen Tarife, erklären Vertragsklauseln und weisen auf Fallstricke hin. In der Gastronomie schafft diese Unterstützung zusätzlichen Wert, weil unregelmäßige Einnahmen und hohe Arbeitsbelastung den Überblick erschweren. Eine neutrale Beratung stellt sicher, dass der gewählte Tarif zu den persönlichen Bedürfnissen und zur betrieblichen Situation passt.

Quelle Titelbild: Bild von rawpixel.com auf Freepik

{kind=link}